Le remboursement du prêt à taux zéro plus

Le prêt à taux zéro plus (PTZ+) est un dispositif d’aide au logement accordé par l’État par le biais des organismes de crédit. Il permet de financer jusqu’à 40 % l’achat de sa résidence principale et les travaux nécessaires pour sa mise en l’état. Plusieurs critères ont été établis, dont des conditions de ressources strictes, la nature du bien et sa zone géographique.

Il présente plusieurs avantages, surtout pour la rétribution du capital. C’est la durée pendant laquelle l’emprunteur doit s’acquitter de la dette selon un échéancier donné. Mais cette fois, seul le capital est à rembourser. L’État a prévu une longue période de différé avant la période de restitution.

Comment se rembourse le prêt obtenu à 0 % d’intérêt ?

Le PTZ+ est considéré comme une aide de l’État. Il se distingue par son taux d’intérêt nul. Ses autres caractéristiques comme sa destination ou sa cible font également son unicité. Il n’est accordé qu’aux primo-accédants, surtout aux jeunes et aux familles modestes. Seuls les individus et familles souhaitant acquérir leur première résidence principale sont concernés. Il s’agit ainsi d’un apport financier conséquent pour l’achat d’une maison ou les travaux à faire.

Comme tous les crédits bancaires, le remboursement suit un échéancier précis. L’exception, c’est l’intérêt à 0 % et l’absence totale de frais. Les intérêts sont à la charge de l’État, ou plutôt accordés par le biais d’un crédit d’impôt.

Évidemment, le montant et la durée dépendent de la capacité d’emprunt de l’acheteur. Il est entre 10 à 40 % du coût total d’acquisition du logement. Il doit être cumulé avec au moins un prêt immobilier. Toutes les aides financières à caractère social, sauf l’écoprêt, sont cumulables avec lui. Celles-ci doivent couvrir les 60 % restants. Il y a encore la période de différé, très longue, pouvant atteindre les 15 ans. Ensuite, l’emprunteur dispose de 20 à 25 ans pour s’acquitter du capital.

Quelle est la durée de restitution d’un PTZ+ ?

La période d’acquittement de la dette est atypique avec un tel emprunt. D’abord, il y a la période de différé. Elle peut durer entre 5, 10 ou 15 ans. Elle peut être de 10 ou de 15 ans. Voilà pourquoi elle s’allonge de 20 ou 22 ans, voire de 25 ans selon le cas.

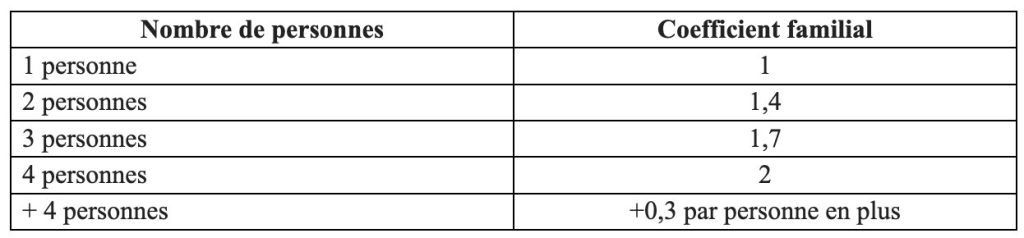

Pour le calcul, il suffit de diviser le revenu fiscal du foyer par le coefficient familial en fonction du nombre d’individus par foyer.

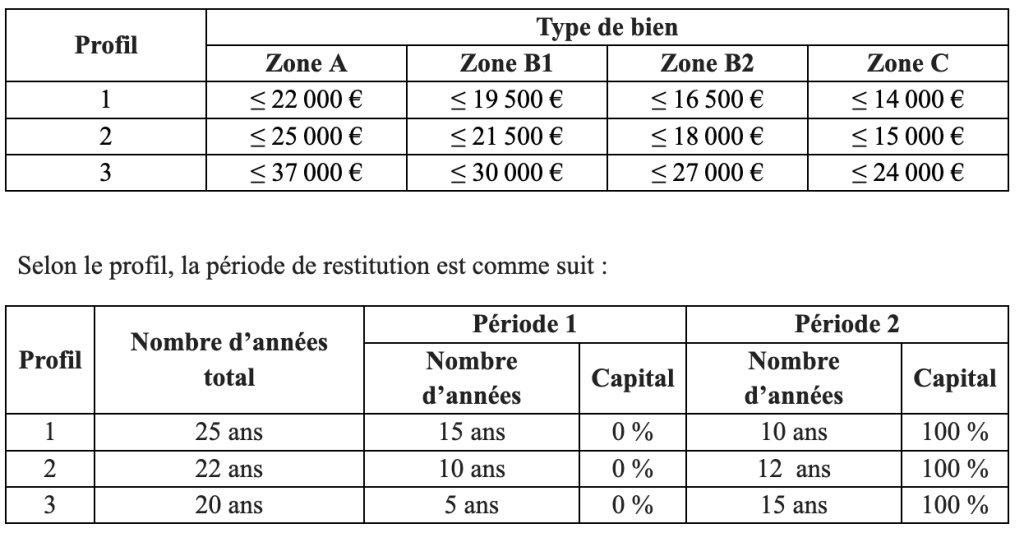

Le choix dépend des ressources de l’emprunteur, de la famille notamment, de la nature et de la localisation du logement. Ensuite, la période de remboursement proprement dite arrive suite à la période de différé, plusieurs années après l’achat. Il existe 3 profils. Chaque profil est à vérifier dans le tableau.

Si on prend l’exemple d’un couple marié avec deux enfants pour un revenu fiscal de 60 000 euros, quels sont les résultats ? À combien s’élève l’apport de la banque ? La formule est simple : revenu fiscal/ coefficient familial. S’ils achètent une maison en B1, on a :

- Revenu de référence : 60 000 euros

- Coefficient fiscal : 2

- PTZ : 60 000 / 2 = 30 000 euros

La famille répond au profil 3 et a droit à 20 ans pour rembourser leur emprunt. La période du différé est de 5 ans et la période réelle de paie durera 15 ans.

Quelles sont les mensualités pour rembourser un prêt à taux zéro ?

Les mensualités dépendent de la période de restitution totale retenue après les calculs. Il suffit de multiplier le nombre d’années de paiement effectif par les 12 mois de l’année. Si on reprend l’exemple précédent avec les paramètres suivants :

- Montant obtenu : 30 000 euros

- Nombre de mois/années : 180 mois / 15 ans

- On obtient les chiffres suivants :

- Mensualités : 30 000 / 180 = 166,67 euros

Ainsi, la famille a obtenu une opération immobilière de 30 000 euros sur 20 ans. Puisqu’elle ne paie que pendant 15 ans, elle devra 166,67 euros par mois lorsque la date de paiement arrivera. Et ce, pendant les 15 prochaines années.

À quelle date débute le remboursement d’un prêt à taux zéro plus ?

Elle ne commence qu’après la période de différé. En reprenant encore l’exemple ci-dessus, si la famille valide son crédit en fin mai 2023, la période de différé cesse en fin mai 2028. Le paiement des mensualités commence en 2028 et se termine en 2043. Cette famille commencera à payer 166,67 euros par mois à partir de la fin juin 2028 jusqu’à la fin du mois de mai 2043.

À noter que le décès ou le divorce ne cesse pas le contrat. L’opération reste active tant que le capital n’est pas entièrement liquidé. Si l’un ou l’autre des époux décèdent, l’assurance décès couvrira sa part. Si le couple divorce, le reste du montant est transféré à l’ex-conjoint qui garde la maison comme logement principal.

Quid d’une location ou d’une revente ? La location doit attendre au moins 06 ans après l’achat. Pour la revente, elle n’est possible que si le reste est transféré sur le nouveau bien et que celui-ci est éligible. Un délai de 02 ans doit être respecté et l’aval de la banque est crucial. Autrement, le bien ne peut être cédé. Sinon, il faut rembourser le reste du capital.

Attention, la mise en location n’est possible que suite à un cas de force majeure comme il l’est décrit dans le contrat. Seuls le chômage long (depuis 1 an), les affectations professionnelles, les invalidités et la séparation des époux sont possibles comme cause de location. L’utilisation du bien comme logement principal pendant la retraite est également retenue.

Peut-on procéder à un remboursement anticipé d’un emprunt à 0 % d’intérêt ?

Oui, comme tous les crédits immobiliers, un paiement anticipé est envisageable sur l’ensemble du capital restant dû. Il existe deux options :

- sur demande : l’emprunteur demande à la banque une option de recouvrement partiel ou total. S’il est partiel, le montant minimum doit être de 10 ans. Cela permet de réduire les mensualités ou la durée totale de paiement ;

- pour revente : l’emprunteur demande une restitution intégrale du capital pour pouvoir revendre.

Aussi, aucune indemnité ni pénalité n’est application en cas de rétribution anticipée. La banque ne reçoit et ne doit percevoir aucun intérêt quelle que soit l’opération réalisée pendant la validité contrat.

Contactez-nous pour votre projet immobilier…

Vous souhaitez acheter une maison ? Avez-vous pensé à une aide financière ? Pourquoi ne pas opter pour le PTZ+ ? L’État l’a prévu pour permettre aux jeunes adultes et aux familles modestes d’acquérir un bien avec plus de facilité. Il s’agit d’un prêt bancaire à zéro intérêt avec des modalités plus qu’intéressantes.

Notre entreprise, spécialisée dans l’immobilier, vous propose un accompagnement professionnel pour la réalisation de votre projet. Oui, vous avez besoin de conseils d’expert et d’une assistance pour la préparation du dossier. Notre expertise vous sera d’ailleurs utile pour la formation des justificatifs divers à joindre à votre demande de crédit conditionné. De quoi vous préparer aux formalités bancaires et aux différentes enquêtes.

Aussi, des travaux pourront se faire si vous achetez dans l’ancien. L’accompagnement s’étend justement à des activités de construction, d’aménagement, d’assainissement et même de travaux énergétiques.

Pourquoi attendre alors ? Laissez-nous un message pour convenir d’un premier rendez-vous ou pour obtenir des réponses précises à votre situation actuelle. N’hésitez pas non plus si vous avez besoin de plus amples informations. Car votre projet mérite d’être traité et suivi par un professionnel !