Le Prêt à l’Accession Sociale (PAS) est un crédit immobilier aidé par l’État devant faciliter l’accès au logement. Comme son nom l’indique, il a été créé pour aider certaines personnes et familles à obtenir un bien, une résidence principale surtout. Ainsi, des conditions de revenus s’appliquent et les foyers à ressources limitées sont privilégiés.

Comme il s’agit d’un crédit convention accordé par les organismes financiers conventionnés par l’État, il répond à des exigences légales strictes. Son montant, sa durée et son taux d’intérêt sont par l’État. Cela se comprend puisqu’il doit aider. Cette vocation ou cette utilité doit se remarquer et le contrat le prouve.

- Le but est de permettre à des familles « en difficulté financière » à devenir propriétaires. Puis, elles disposent d’une longue durée de remboursement pour éviter l’endettement. Aussi, le PAS sert à financer :

- L’achat d’un bien destiné à devenir la résidence principale de l’acquéreur. Il peut être neuf ou ancien,

- La construction de la future maison de l’emprunteur et de sa famille,

- Les travaux d’amélioration d’un bien ou de mise aux normes actuelles.

Quels sont les conditions d'obtention d'un PAS ?

Tout le monde peut bénéficier d’un PAS à condition de respecter les critères d’éligibilité :

- Revenus limités selon la composition de la famille : le revenu fiscal des personnes actives pour l’année N-2 ;

- Localisation du bien : dans une zone éligible au PAS ;

- Type de logement : neuf ou ancien ou à construire.

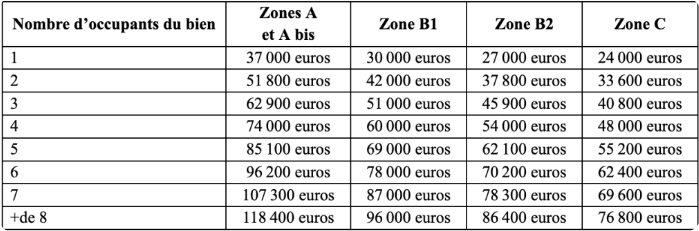

Ces critères sont interdépendants. Le plafond varie en fonction de la localisation donnée, mais les deux sont fonction du nombre d’occupants de la maison. Tous ces éléments doivent être étudiés avant de contracter un tel crédit.

Vous pouvez retrouver les zones éligibles au PAS de votre commune ou de la ville de votre choix sur internet. Vous pouvez encore vous référer au tableau suivant pour la situation géographique, le nombre d’occupants et la limite des ressources.

Les projets éligibles au prêt à l'accession sociale

Sont seuls retenus les projets immobiliers devant faciliter l’accession à une demeure décente et moderne. Ainsi, le PAS finance :

- L’achat d’une maison neuve destinée à devenir une résidence principale : elle répond évidemment aux normes énergétiques et écologiques actuelles. Même les normes de construction sont forcément respectées par l’entrepreneur ou la société responsable des ouvrages ;

- L’acquisition d’un terrain et la construction d’une nouvelle maison : ladite maison sera érigée selon les nouvelles normes et devenir le domicile principal du bénéficiaire après ;

- Les travaux d’amélioration dans le bien : assainissement, création de nouveaux espaces de vie, rénovations énergétiques…

Tout autre projet immobilier qui ne respecte pas ces conditions n’est nullement éligible à un PAS. L’opération peut pourtant le financer dans son intégralité s’il y répond. Cela signifie aussi que l’acquéreur et sa famille devront y habiter pendant les 6 premières années et pour 8 mois par an. Les seules dérogations possibles sont fixées par la loi comme le décès, le divorce, l’invalidité, l’affection professionnelle ou autre.

De même, après avoir érigé sa maison, le nouveau propriétaire est tenu d’en faire son domicile principal. La règle des 8 mois par an pour les 6 prochaines années s’applique. Mais après, il peut la louer ou l’utiliser comme résidence secondaire.

Pour les rénovations et améliorations, les travaux doivent être spécifiques et utiles. Les travaux de rafraîchissement ne sont pas éligibles. Il faut utiliser le montant prêté pour des rénovations significatives comme l’installation d’un chauffage ou l’isolation. Le changement d’affectation d’un bien habitable en local professionnel, ce qui implique d’importants ouvrages, est un autre exemple.

Quels sont les avantages et inconvénients ?

Ce prêt semble être le plus avantageux de tous les prêts conditionnés de l’État. Quelques inconvénients sont tout de même notés. Il faut mettre en lumière les défaillances possibles pour éviter un endettement inutile ou des intérêts exorbitants.

Les avantages

Toutes les personnes physiques ayant un revenu limité peuvent bénéficier d’un PAS. En tant qu’aide sociale instituée par l’État, il permet à une certaine couche de la population de devenir propriétaire. Le crédit est aussi sous garantie, mais une garantie de l’État. L’Hypothèque ou l’Inscription en Privilège de Prêteur de Deniers (IPPD) remplace l’hypothèque normale. Ce qui équivaut à une économie considérable pour l’emprunteur, en plus de la mesure de défiscalisation. Celle-ci est imputée sur les taxes de la publicité foncière.

Les inconvénients

Malheureusement, le PAS n’est pas très attractif, car les intérêts sont très élevés. C’est un critère décisif pour les emprunteurs. L’obligation d’y résider pose problème malgré les exceptions.

Le fait que la maison ne puisse pas être louée même si le propriétaire n’y habite pas est aussi un souci. Il faut apporter les preuves d’une mutation professionnelle ou être au chômage pendant très longtemps, par exemple. Mais ce sont des situations incertaines tout comme le divorce ou la rupture d’un pacs. Il existe encore un plafonnement des loyers si le projet de location est finalement accepté par l’établissement créditeur.

Quels sont les taux et conditions de remboursement d'un PAS ?

Le taux d’intérêt d’un PAS peut être variable, c’est-à-dire différent pour chaque client d’une même banque ou pour un même client. Il peut aussi être fixe. Parfois même, il est modulable donc il est fixe et variable à la fois. Dans tous les cas, il ne doit pas dépasser le plafond légal comme convenu par l’État : de 0,5 à 1,5 %. L’hypothèque ou la garantie de l’État est suffisante pour couvrir les risques.

L’essentiel, il est totalement personnalisé. Les banques et microfinances ou autres établissements financiers conventionnés par l’État sont libres. Ils peuvent décider de l’intérêt à percevoir suivant la capacité d’emprunt du demandeur. La période de remboursement est également une fonction importante. Voilà pourquoi il vaut mieux comparer plusieurs offres avant de se prononcer.

Quant à la durée de remboursement, elle peut aller jusqu’à 30 ans. Le contrat dure au moins 05 ans. Cette période est encore révisée et donc réduite. Elle peut même allonger jusqu’à 35 ans si l’emprunteur accumule plusieurs aides sociales, c’est-à-dire d’autres prêts à caractère social.

Vous pouvez vous fier aux chiffres suivants pour une appréciation personnelle des taux applicables (en mars 2022).

Les prêts cumulables avec un PAS

- L’écoprêt à zéro intérêt : crédit pour les rénovations énergétiques pour améliorer la performance écologique d’un bien et les mises aux normes environnementales ;

- Les aides de l’ANAH : MaPrimeRénov’ Sérénité, MaPrimeRénov’, MaPrimeRénov’ Copropriété et autre pour tout ce qui est rénovation énergétique ;

- Le certificat d’économie d’énergie (CEE) : offerts par les fournisseurs d’énergie pour les ouvrages et installations pouvant réduire la consommation énergétique ;

- Le Prêt à Action Logement (PAL) : le 1 % Logement qui est constitué par la cotisation patronale et destinée à l’achat d’un bien pour les salariés d’une petite entreprise ;

- Le plan épargne et le crédit épargne logement (PEL/CEL) : un compte épargne bloqué/ouvert utile pour l’obtention d’un crédit dédié à des projets immobiliers uniquement ;

- Le crédit pour les fonctionnaires : une aide sociale ou plusieurs destinées à faciliter l’obtention d’un bien pour les fonctionnaires…

Ainsi, il faut préciser que les aides financières cumulables touchent exclusivement le domaine immobilier. Limites de revenus, type de bien éligible, zonage… mêmes les caractéristiques se ressemblent. Soit elles s’ajoutent au PAS pour former le montant d’acquisition, soit pour compléter les frais des réhabilitations nécessaires.

Faites-vous accompagner par Urbanésens pour l’acquisition de votre futur bien

Le Prêt à l’Accession Sociale (PAS) est un crédit immobilier aidé par l’État pour faciliter l’accès au logement aux personnes et familles à revenus limités. Les critères d’éligibilité incluent le revenu fiscal, la localisation du bien et le type de logement. Les projets éligibles incluent l’achat d’un bien destiné à devenir la résidence principale, la construction de la future maison, ou des travaux d’amélioration. Les avantages incluent une garantie de l’État et des mesures de défiscalisation, mais les intérêts peuvent être élevés et l’obligation d’y résider peut poser problème. Le PAS peut être cumulé avec d’autres crédits immobiliers de l’État.

Urbanesens est un nom incontournable dans le secteur immobilier neuf. Notre entreprise peut vous apporter les conseils et services nécessaires à l’achat de votre nouveau domicile. Surtout, laissez-nous vous accompagner pour éviter tous les pièges des banques. Urbanesens peut accompagner les acheteurs pour trouver les taux les plus avantageux selon leur situation personnelle ou professionnelle.

En fait, si vous demandez un PAS. Plusieurs conditions doivent être respectées. Elles sont fixées par l’État pour que toutes les parties y trouvent leurs avantages. Même le bien à acheter doit répondre à certains critères spécifiques, surtout s’il est ancien.

Néanmoins, les intérêts appliqués sont assez élevés par rapport à ceux d’un autre produit bancaire conventionné. Vous avez donc besoin de comparer les offres bancaires. Et vous pouvez nous confier cette tâche. Nous allons chercher les taux les plus avantageux selon vos ressources et votre situation personnelle ou professionnelle. Ainsi, votre contrat sera équilibré.

Qu’attendez-vous ? Soumettez-nous votre projet et nous l’étudierons ensemble.