Le prêt à taux zéro plus (PTZ+) ou renforcé, anciennement appelé prêt à taux zéro, est un dispositif visant à faciliter l’accès au logement pour tous. L’objectif est de financer l’acquisition d’un nouveau domicile pour les familles à modeste revenu. Il s’agit donc d’un emprunt sans intérêt octroyé par une institution financière pour permettre aux familles aux ressources limitées d’avoir une maison. Il a été prolongé jusqu’en 2023 par la loi des finances 2022.

L’État se charge de subventionner les établissements financiers pour les intérêts devant être dus par le biais d’un crédit d’impôt. Il reste une aide au financement d’une résidence principale, car l’acheteur doit compléter le montant d’acquisition. Outre les conditions de ressources, la nature du bien et sa localisation sont également à prendre en compte.

Conditions d'obtention d'un prêt à taux zéro plus ?

Voici toutes les conditions pour en contracter :

- Etre une personne physique ou une famille : un jeune ou une famille de plusieurs personnes ;

- Etre un primo-accédant : c’est-à-dire acheter sa résidence principale ;

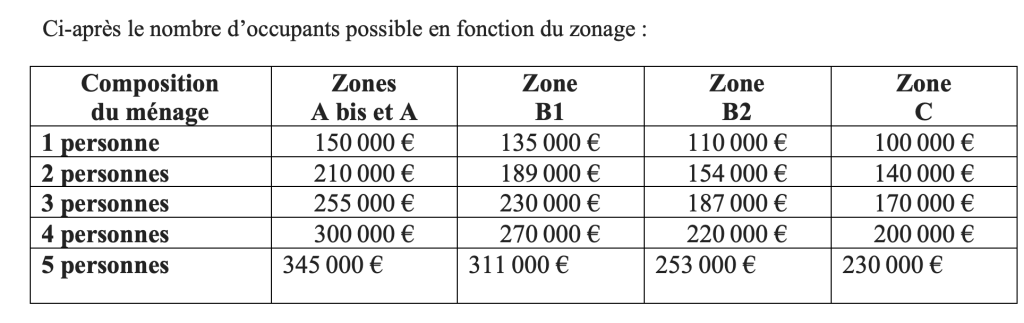

- Répondre aux conditions de ressources : des revenus limités pour l’ensemble des membres de la même famille ;

- Acheter un logement dans une zone éligible : surtout les biens anciens. Il n’existe pas de condition de zonage pour les biens neufs et ceux en état d’achèvement ;

- Avoir contracté une aide financière : une autre opération bancaire pour le même projet immobilier.

Quels sont les avantages et les inconvénients d’un prêt sans intérêt ?

Comme tous les crédits bancaires, cette aide de l’État présente des avantages et des inconvénients.

Les avantages

Le PTZ est une assistance financière conséquente pour l’achat de sa résidence principale. Il vise surtout les jeunes et les familles modestes. Les modalités, la durée et les mensualités, permettent de disposer d’un montant conséquent pour le laisser pour vivre. La période de différé est bien longue, tout comme la durée de remboursement.

L’absence d’intérêt et de frais de dossier est le vrai plus. Il ne peut financer la totalité du coût d’achat d’un bien ni des travaux. En effet, il peut servir à couvrir les frais des travaux de rénovation, d’assainissement ou même de construction. Mais 40 % de l’opération, ça représente une différence énorme dans les zones les plus tendues.

Les inconvénients

Ce crédit conditionné présente plusieurs risques. Il nécessite un emprunt supplémentaire pour l’achat de la maison et les travaux. En réalité, il ne peut être obtenu sans un autre prêt bancaire immobilier. Un souci si la capacité de remboursement est très limitée. Il devra ensuite payer une assurance-emprunteur pour les garanties de décès ou d’invalidité.

En plus, un logement acheté avec un PTZ+ ne peut être loué pendant les 6 premières années. Pour les gens qui se déplacent fréquemment, la banque peut refuser l’emprunt. Il faut apporter une preuve de la mobilité professionnelle et l’ajouter au dossier.

Taux et les conditions de remboursement d'un PTZ+ ?

Les conditions de remboursement sont très intéressantes, d’où l’attrait et l’avantage de ce dispositif. D’abord, la période de différé est très longue. Pendant plusieurs années, aucune échéance n’est due. Elle peut être de 5 ans, de 10 ans ou de 15 ans. La durée de remboursement peut atteindre les 20 à 25 ans. Ensuite, les mensualités sont très basses pour conserver le caractère social du dispositif.

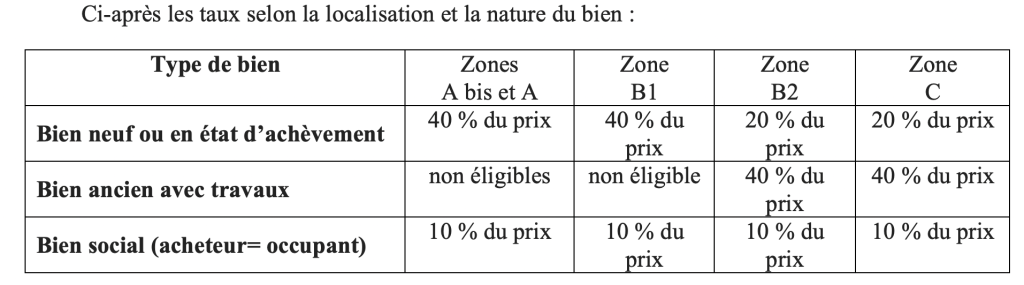

En général, le montant se situe entre 20 et 40 % pour un logement neuf. Il s’élève jusqu’à 25 % pour les biens anciens nécessitant des travaux. Il peut augmenter selon le cas et atteindre les 40 %. Il est souvent limité à 10 % de l’opération bancaire pour un bien social.

Quels sont les prêts cumulables avec un prêt conditionné ?

Le PTZ+ n’est pas cumulable avec un éco-prêt, c’est-à-dire un crédit visant à réduire les dépenses énergétiques d’une maison. En effet, il est déjà un éco-crédit par nature parce qu’il peut servir à financer des travaux de rénovation énergétique. Il est cependant cumulable avec n’importe quel emprunt à caractère social comme un prêt bancaire immobilier.

En fait, il est à cumuler avec un autre emprunt. L’acquéreur doit financer son projet en partie. Sa part peut aller de 60 % à 80 %. Comme on parle de personnes à ressources limitées, c’est la banque qui finance ces 60 à 80 %. L’acheteur peut toutefois apporter des financements personnels comme ses économies. Mais plus son apport sera conséquent, plus le montant de l’opération sera moins important. Voici d’autres prêts cumulables :

- le prêt 1 %,

- le prêt conventionné (PC),

- le prêt d’accession sociale (PAS),

- le prêt d’épargne logement (PEL)…

Discutons de votre projet immobilier

Pour l’achat de votre première résidence principale avec un prêt à taux zéro plus, pensez à un expert. Oui, vous serez entre de bonnes avec un spécialiste. Votre projet pourra enfin voir le jour…

Urbanesens vous propose un accompagnement de A à Z dès la préparation du dossier jusqu’à l’obtention de votre crédit. Nous pouvons vous assister pour les diverses formalités en vous prodiguant les meilleurs conseils. Nous vous aiderons à rassembler tous les justificatifs nécessaires pour faire valider votre dossier.